Plafond épargne retraite : comment ne pas le perdre ?

Le Plan Epargne Retraite est le dispositif d’épargne pour la retraite mis en place par la Loi Pacte en 2019 qui permet d’augmenter son capital retraite tout en réduisant son imposition.

Chaque année, l’administration fiscale attribue un plafond maximum de déduction fiscale dont vous pouvez disposer si vous cotisez à un Plan d’Epargne Retraite. Ce plafond est calculé automatiquement chaque année pour chaque membre du foyer fiscal et apparait sur votre avis d’imposition.

Plafond épargne retraite : qu’est ce que c’est ?

Le plafond épargne retraite est le montant des cotisation épargne retraite déductible du revenu net global. Ces cotisations peuvent être investies sur les contrats relevant du dispositif prévu à l’article 163 du CGI (notamment sur le nouveau Plan d’épargne retraite).

Ce plafond épargne retraite est reconstitué chaque année et est « utilisable » pendant 4 ans. L’avis d’imposition mentionne donc 4 générations de plafonds épargne retraite.

Comment est-il consommé ?

Le Code Général des Impôts (CGI) dispose que les cotisations ou primes versées au cours d’une année s’imputent en priorité sur le plafond de déduction déterminé au titre de la même année, puis, le cas échéant, sur les soldes non utilisés des plafonds de déduction des trois années précédentes, en commençant par le plus ancien.

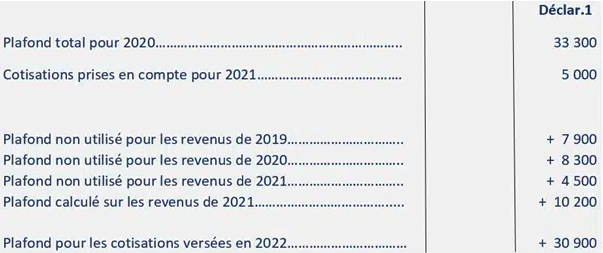

Illustration par un cas concret pour savoir comment utiliser son plafond épargne retraite. Dans notre cas, le contribuable a reçu son avis d'impôt 2022 sur les revenus 2021 :

Il décide d’investir 15 000 € dans un PER qui s’imputeront :

- En priorité sur le plafond calculé sur les revenus de 2021 à hauteur de 10 200 € ;

- Puis sur le plus ancien soit le plafond non utilisé pour les revenus de 2019 à hauteur de 4 800 €

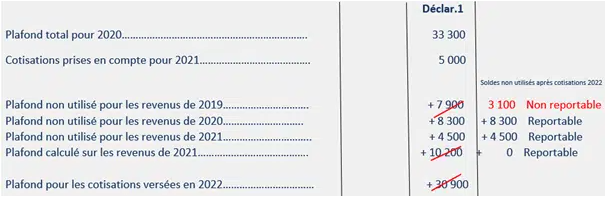

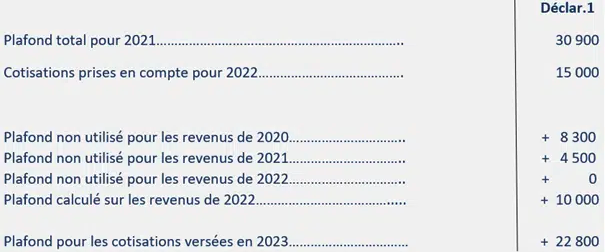

Le solde de 3 100€ non utilisé pour les revenus 2019 n’étant plus reportable en 2023, son avis d’impôt 2023 sur les revenus 2022 mentionnera les éléments suivants :

Quelle stratégie pour ne pas perdre votre plafond épargne retraite PER ?

Les montants que vous pouvez investir sur un contrat de retraite par capitalisation de type PER sont plafonnés. Il est donc essentiel de bien les utiliser. Pour ne pas perdre cette enveloppe limitée, nous vous conseillons la stratégie suivante :

- Evaluer chaque année le montant de votre investissement : ce dernier sera au minimum égal au montant du plafond calculé sur les revenus N-1 (plafond le plus récent) + le montant du plafond calculé pour les revenus N-3 (plafond le plus ancien) ;

- Etre très vigilant sur les enveloppes déjà consommées : en effet, une partie de ce plafond épargne retraite a peut-être déjà été utilisé sur d’autres dispositif retraite (PERCO, PERECO, PEROB Madelin, Prefon…) ;

- Ne pas hésiter à demander conseil à un professionnel : un bilan annuel est recommandé pour suivre l’évolution de l’épargne.

Un commentaire